仙台市交通局について

地方公営企業会計制度の見直しについて

地方公営企業の会計制度は,平成23年度の地方公営企業法及び関係政省令の改正により,昭和41年以来,約半世紀ぶりとなる大幅な見直しが行われ,自動車運送事業会計及び高速鉄道事業会計では,平成26年度から新しい会計基準を適用しています。

会計基準の見直しにより地方公営企業の経営実態が変わるものではないものの,貸借対照表や損益計算書に計上する額が大きく変動しておりますので,平成25年度以前の予算書・決算書と平成26年度以降のものを比較する際は以下の点にご留意ください。

1 賃貸借対照表への主な影響

・固定資産取得のための企業債等は「資本」から「負債」へ

・みなし償却制度(※)が廃止となり,固定資産(土地を除く)の取得に充てた国庫補助金等は「資本」(資本剰余金)から「負債」(長期前受金)へ

※固定資産(土地を除く)の価額について,その取得に充てた国庫補助金等の額を差し引いて資産計上する制度。

これが廃止となり固定資産の価額が大きくなり減価償却費も増額となりますが,長期前受金を順次収益化するため,実質的 には損益に影響しません。

・各種引当金の計上義務付け

退職給付引当金,賞与引当金及び法定福利費引当金を「負債」へ計上

貸倒引当金を「資産」から控除

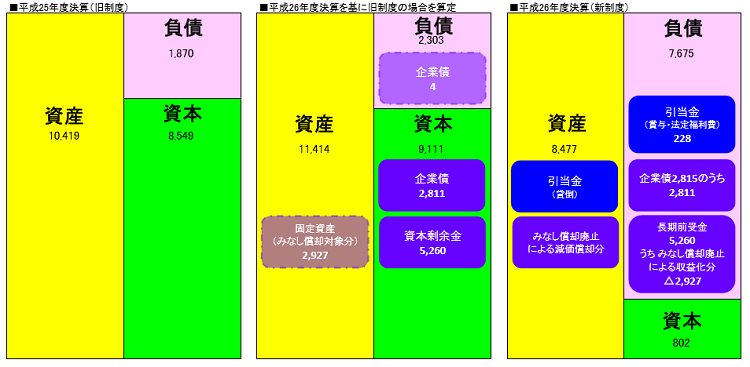

(1)自動車運送事業会計

⇒横にスクロールできます

(単位:百万円)

| 25年度 (旧制度) A |

26年度 (旧制度) B |

26年度 (新制度) C |

制度改正を 含む比較 (C-A) |

制度改正を 含まない比較 (B-A) |

|

| 資産 | 10,419 | 11,414 | 8,477 | ▲1,942 | 995 |

| 負債 | 1,870 | 2,303 | 7,675 | 5,805 | 433 |

| 資本 | 8,549 | 9,111 | 802 | ▲7,747 | 562 |

・25年度決算(A)と26年度決算(C)を比較すると,負債が58億円余り増加していますが,制度改正の影響を除いたBとAとを比較すると,負債の増加は4億円程度であることが分かります。

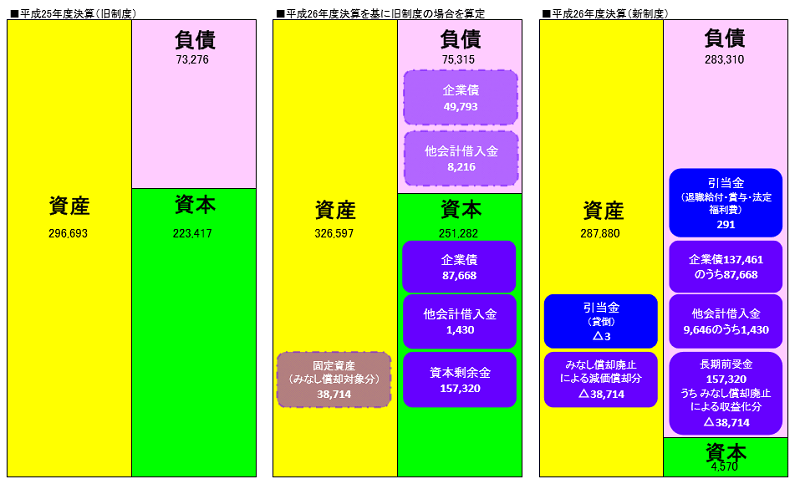

(2)高速鉄道事業会計

(単位:百万円)

⇒横にスクロールできます

| 25年度 (旧制度) A |

26年度 (旧制度) B |

26年度 (新制度) C |

制度改正を 含む比較 (C-A) |

制度改正を 含まない比較 (B-A) |

|

| 資産 | 296,693 | 326,597 | 287,880 | ▲8,813 | 29,904 |

| 負債 | 73,276 | 75,315 | 283,310 | 210,034 | 2,039 |

| 資本 | 223,417 | 251,282 | 4,570 | ▲218,847 | 27,865 |

・25年度決算(A)と26年度決算(C)を比較すると,負債が2,100億円余り増加していますが,制度改正の影響を除いたBとAとを比較すると,負債の増加は20億円程度であることが分かります。

2 損益計算書への主な影響

・みなし償却制度の廃止により,固定資産(土地を除く)の取得に充てた国庫補助金等の額を含めて減価償却費を計上するとともに,当該国庫補助金等を収益化する「長期前受金戻入」を計上

・各種引当金の計上義務付け〔再掲〕

(1)自動車運送事業会計

⇒横にスクロールできます

(単位:百万円,税抜き)

| 25年度 (旧制度) A |

26年度 (旧制度) B |

26年度 (新制度) C |

制度改正を 含む比較 (C-A) |

制度改正を 含まない比較 (B-A) |

|

| 営業収益 | 7,514 | 7,463 | 7,463 | ▲51 | ▲51 |

| 営業費用 | 10,326 | 10,422 | 10,491 | 165 | 96 |

| 減価償却費 | 457 | 492 | 561 | 104 | 35 |

| その他 | 9,869 | 9,930 | 9,930 | 61 | 61 |

| 営業外収益 | 2,672 | 2,863 | 2,932 | 260 | 191 |

| 他会計補助金 | 2,624 | 2,825 | 2,825 | 201 | 201 |

| 長期前受金戻入 | 0 | 0 | 69 | 69 | 0 |

| その他 | 48 | 38 | 38 | ▲10 | ▲10 |

| 営業外費用 | 54 | 74 | 74 | 20 | 20 |

| 特別利益 | 1 | 0 | 0 | ▲1 | ▲1 |

| 特別損失 | 34 | 18 | 279 | 245 | ▲16 |

| 当年度純損益 | ▲227 | ▲188 | ▲449 | ▲222 | 39 |

| 前年度繰越欠損金 | 5,573 | 5,800 | 5,800 | 227 | 227 |

| 当年度未処理欠損金 | 5,800 | 5,988 | 6,249 | 449 | 188 |

・25年度決算(A)と26年度決算(C)を比較すると,減価償却費が1億円余り,長期前受金戻入が6千万円余り増加していますが,制度改正の影響を除いたBとAとを比較すると,減価償却費の増加は3千万円程度であることが分かります。

・また,AとCを比較すると,特別損失は2億4千万円余り増加していますが,これは制度改正に伴い賞与引当金等に相当する額を計上したことによるもので,この影響を除くと1千万円余りの減少であることが分かります。

・これらの結果,AとCを比較すると,純損益は2億2千万円余り悪化していますが,制度改正の影響を除くと3千万円余り改善していることが分かります。

(2)高速鉄道事業会計

⇒横にスクロールできます

(単位:百万円,税抜き)

| 25年度 (旧制度) A |

26年度 (旧制度) B |

26年度 (新制度) C |

制度改正を 含む比較 (C-A) |

制度改正を 含まない比較 (B-A) |

|

| 営業収益 | 11,931 | 11,887 | 11,887 | ▲44 | ▲44 |

| 営業費用 | 9,580 | 10,017 | 11,581 | 2,001 | 437 |

| 減価償却費 | 3,826 | 3,714 | 5,278 | 1,452 | ▲112 |

| その他 | 5,754 | 6,303 | 6,303 | 549 | 549 |

| 営業外収益 | 3,646 | 3,056 | 4,620 | 974 | ▲590 |

| 他会計補助金 | 3,625 | 3,010 | 3,010 | ▲615 | ▲615 |

| 長期前受金戻入 | 0 | 0 | 1,564 | 1,564 | 0 |

| その他 | 21 | 46 | 46 | 25 | 25 |

| 営業外費用 | 1,634 | 1,456 | 1,456 | ▲178 | ▲178 |

| 特別利益 | 0 | 0 | 0 | 0 | 0 |

| 特別損失 | 0 | 0 | 160 | 160 | 0 |

| 当年度純損益 | 4,363 | 3,470 | 3,310 | ▲1,053 | ▲893 |

| 前年度繰越欠損金 | 97,659 | 93,296 | 93,296 | ▲4,363 | ▲4,363 |

| その他未処理分利益剰余金変動額 | 0 | 0 | 414 | 414 | 0 |

| 当年度未処理欠損金 | 93,296 | 89,826 | 89,572 | ▲3,724 | ▲3,470 |

・25年度決算(A)と26年度決算(C)を比較すると,減価償却費が14億5千万円余り,長期前受金戻入が15億6千万円余り増加していますが,制度改正の影響を除いたBとAとを比較すると,減価償却費は1億1千万円余り減少していることが分かります。

・また,AとCを比較すると,特別損失は1億6千万円増加していますが,制度改正の影響を除くと増減がないことが分かります。

・これらの結果,AとCを比較すると,純損益は10億5千万円余り悪化していますが,制度改正の影響を除くと8億9千万円余りの悪化に留まっていることが分かります。

なお,地方公営企業の会計制度見直しの詳細につきましては,総務省のホームページをご参照ください。

総務省資料(総務省HPへのリンク)